那些异军突起的IP公司

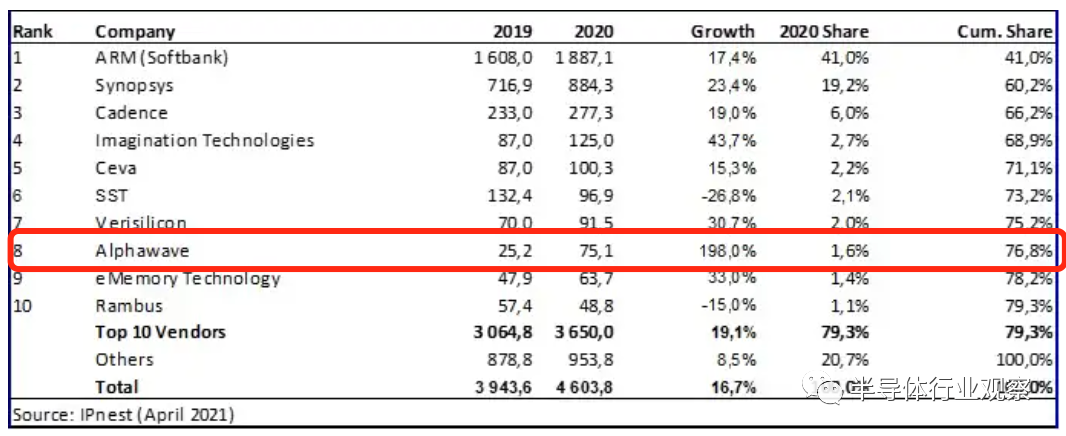

近日,加拿大半导体IP供应商Alphawave IP宣布将在伦敦证券交易所首次公开募股(IPO),估值约为45亿美元。该公司财务数据显示,2020年Alphawave IP营收为4419.7万美元,毛利率超过95%。值得注意的是,就在2020年,这家不为人熟知的IP厂商挤进了全球前十大IP厂商榜单,营收与2019年相比增长高达198%,可谓一鸣惊人。这让我们开始发现,在IP市场上,除了耳熟能详的三大IP厂商,也有一些厂商开始迅速崛起。如今的IP市场,已呈现出多股势力崛起的趋势。

我们最先看到的就是那些新兴势力,首先要说的就是前文所提到的Alphawave IP,这家公司总部位于加拿大多伦多,由三位联合创始人Tony Pialis、Jonathan Rogers和Raj Mahedevan于2017年创立。该公司提供基于DSP(数字信号处理)的连接性知识产权(IP)内核,支持从1Gbps到112Gbps的数据传输速率,并计划在将来将传输速率提升至224Gbps。此外,Alphawave IP还提供用于100G重定时器芯片的IP内核,以及用于系统级封装连接的小芯片IP内核。Alphawave IP总裁兼首席执行官Tony Pialis曾在采访中解释过为什么Alphawave IP如此短的时间内取得现在的成功。他指出:“Alphawave IP专注于开发半导体IP,其连接方案使芯片能够进行大规模数据传输,产品应用范围包括数据中心、计算机、无线基础设施和自动驾驶。专注于高速连接IP解决方案,所以与大型半导体设计厂商相比,在这高速连接这一细分领域中它处于更有利的竞争地位。”Silicon Creations,Silicon Creations成立于2006年,是高性能集成电路时钟IP设计的领先者。针对性能,功率和尺寸提供大范围的PLL选择。Silicon Creations的IP被全世界的客户应用于大量制程技术,用以解决最困难的时钟挑战。自 2006 年以来,Silicon Creations 面向消费电子、数据中心、汽车、航空航天、工业和物联网 (IoT) 市场提供了200 多种模拟/混合信号 IP 设计,从 350nm 到 7nm。在2019年和2018年以及2020年,Silicon Creations 再次成为模拟混合信号(AMS)类别的领导者,目前在该市场排名第一,领先于Synopsys,增长率接近35%。Arteris于2003年由Philippe Boucard和另外两名曾在T.Sqware工作过的工程管理人员创建。2006年,Arteris开发了首个商用NoC IP产品,称为NoC Solution,随后在2009年开发了更先进的产品FlexNoC。Arteris提供了许多片上网络产品,包括用于高性能SoC的FlexNoC,用于连接多个芯片和管芯的FlexLLI MIPI芯片间链接IP,以及用于较小SoC的FlexWay互连结构。该公司的技术在各种消费电子产品中,包括手机和平板电脑,调制解调器,游戏控制台,数字电视,车载系统和其他应用程序。Arteris IP凭借片上网络(NoC)的优势,于2019年跻身IP供应商前15名,在收购Magillem并获得超过4,000万美元的营收之后,他们在2020年的排名是的第12名。Moortec是英国的IP供应商,总部位于普利茅斯,而设计中心位于波兰的格但斯克。该公司十多年来一直提供创新的嵌入式子系统PVT IP解决方案,为客户提供40nm,28nm,16nm,12nm,7nm和5nm上最先进的监控IP。Moortec的片内传感产品支持半导体设计界对提高设备可靠性和增强性能优化的需求,从而通过区分客户的技术来帮助实现产品成功。Moortec拥有世界一流的设计团队,出色的支持和快速发展的全球客户群,是汽车,人工智能,物联网,数据中心,DTV,HPC和网络领域创新芯片内技术的首选领导者,但Moortec已在2020年被Synopsys收购。从总体上看,这些厂商非常专注于那些他们能够成为领导者的细分市场。当然,也有一些IP厂商开始加入RISC-V阵营。目前,开源正使得 RISC-V 的指令集在逐步完善,生态系统也在慢慢搭建,芯片产品种类在不断增加。同时,我们熟悉的IP厂商表现仍旧出色,在前十大厂商的排名中,Arm 、IMG和芯原等依旧在列。

得益于移动CPU市场的垄断地位,ARM成为了全球CPU IP和GPU IP的最大供应商。IPNest的数据显示,ARM仍然是IP市场稳健的龙头,他们在2020年获得了40%以上的市场份额,增长率为17.4%,略高于IP市场。其中,ARM的IP royalty 销售增长了16%,IP license销售增长了19.9%。Imagination Technologies是一家英国技术公司,专注于半导体和相关知识产权许可,销售PowerVR移动图形处理器,MIPS嵌入式微处理器和消费电子产品。公司还提供无线基带处理、网络、数字信号处理器、视频和音频硬件、IP语音软件、云计算,以及芯片和系统设计服务。与2019年排名第五相比,Imagination在2020年上升了一位,成功进入前四强。CEVA是无线连接和智能传感技术的领先授权公司,提供数字信号处理器、AI处理器、无线平台以及用于传感器融合、图像增强、计算机视觉、语音输入和人工智能的补充软件。CEVA与全球的半导体公司和OEM合作,为包括移动、消费、汽车、机器人、工业和物联网的各种终端市场创建节能和智能的连接设备。CEVA提供业界最广泛采用的蓝牙IP(低功耗和双模)、Wi-Fi4/5/6(802.11n/ac/ax)和NB-IoT。在DSP(可编程数字信号处理器)IP排名全球第一,同时也是WiFi和蓝牙排名第一的IP授权商。Silicon Storage Technology(简称“SST”)成立于1989年,于1995年上市,并于2010年4月被Microchip收购。SST现在是Microchip的全资子公司,总部位于加利福尼亚州圣何塞。SST是SuperFlash® 技术的创造者,该技术是一种创新,高度可靠且用途广泛的NOR闪存。SST提供NVM IP,该领域无可争议的领导者,收入超过1亿美元或超过2倍的第二收入。芯原股份拥有五类处理器IP和1400多个数模混合IP和射频IP,平均每年流片超过40款客户芯片。在全球前七名半导体IP授权供应商中,IP种类的齐备程度也具有较强竞争力,其中DSP IP的市场占有率排名世界前三,GPU IP(含ISP)市场占有率排名全球前三。目前芯原拥有用于集成电路设计的GPU IP、NPU IP、VPU IP、DSP IP、ISP IP五类处理器IP、1400多个数模混合IP和射频IP。eMemory(力旺电子)是全球最大的逻辑制程非挥发性存储器硅IP厂商。力旺电子与全球主要的晶圆代工厂、整合元件制造商以及专业IC设计公司有紧密的合作关系,协助这些合作夥伴导入力旺电子独特开发之矽智财(IP)。NeoBit, NeoFuse, NeoMTP, NeoFlash 与NeoEE为力旺电子之五大核心技术,目前全球已有超过120亿个IC产品,嵌入使用力旺电子所提供的核心技术,应用领域涵括消费性电子产品、工业规格、以及车用电子之领域。Rambus创立于1990年3月,专门从事高速芯片接口的发明及设计的技术授权,聚焦于DRAM的IP供应,在内存接口IP市场上排名全球第三。目前Rambus的产品有 RDRAM、XDR DRAM、XDR2 DRAM。

synopsys与Cadence则是两家拥有IP业务的EDA公司。2020年,在IP市场,Synopsys和Cadence排在第二和第三位,分别增长了23.4%和19%。这一趋势证实了一站式服务模式的有效性。Synopsys在有线接口IP类别中拥有55%的市场份额,该类别增长了22.4%,IP销售增长了惊人的28%。同时在许多其他类别中也取得了成功,即模拟和混合信号、单元库和I/O、内存编译器等。在2020年,Synopsys 在IP许可销售方面的领导地位,占有30%的市场份额,排在ARM之前(占有25.5%),并且在IP销售方面排名第二,占有19.2%。Cadence在1988年由SDA与ECAD两家公司合并而成,Cadence在IP中的定位是从2010年收购Denali开始的,通过收购各自细分市场中的中小型供应商领导者来创建自己的IP产品,在2019年,接口IP和DSP IP是Cadence增长的巨大动力。Cadence近三年来,IP市占率提升的重要原因是收购NuSemi后,拓宽了业务线和DSP IP产品取得了成功导致的。2020年,Cadence在有线接口IP类别拥有12.2%的市场份额,IP销售增长了20%。

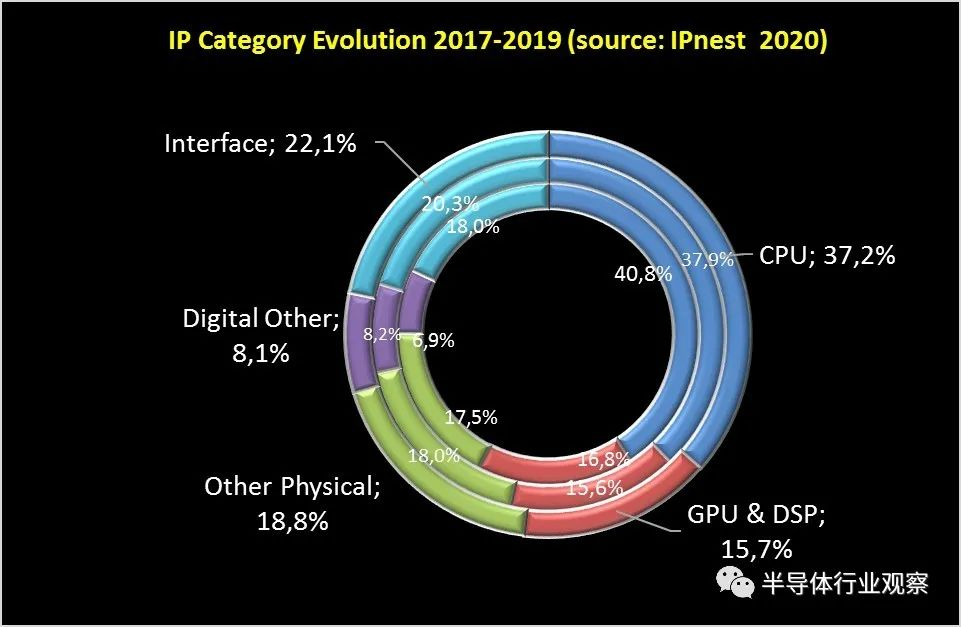

不难发现,IP市场正在发生变化,从微观上说,除了巨头们不断在巩固自己的市场以外,新兴的IP势力也在迅速崛起,他们选择的道路是更加注重细分领域。从宏观上看,半导体IP市场主要可分为消费电子、电信、工业、汽车、商业和其他(医疗、航空航天和国防)六大领域。消费电子行业多核技术的进步、连接设备需求的不断增加以及对现代SoC设计的需求增加驱动全球半导体IP市场不断增长的主要因素。据MarketsandMarkets展望,到2024年半导体IP环境趋势将从今年年的47亿美元增进到65亿美元,在展望时代的复合年增进率为4.8%。所有这些应用程序都需要越来越高的带宽来进行系统内数据交换(带有内存以及芯片之间)以及整个全球网络,以支持数据中心与网络之间更快,更广泛的互连。这转化为高速内存控制器(DDR5,HBM或GDDR6)和接口协议(PCIe 5、400G和800G以太网,112G SerDes)的更快发布,以及支持小芯片(HBI或SerDes)的协议的出现。根据预测,在未来几年中,IP收入的增长来源将是高性能计算和数据中心,有线和无线网络。另外,物联网也将影响市场,但影响程度有限。而在这些高性能的应用当中,接口IP的重要性正在增长,而且其在整个IP市场的占比正在蚕食处理器IP的,成为了最具发展潜力的IP品类。下图显示,自2017年以来,接口IP份额使CPU IP市场份额开始下降(从40.8%降至37.2%)。同期从18%增长到22.1%。这种趋势在最近三年中得到了验证。处理器IP在预测期内将占据半导体IP市场的最大份额,它们将被广泛应用于消费电子、汽车等行业。预计汽车半导体IP市场将在预测期内以最高复合年增长率增长,因为汽车行业正在经历数字化转型,逐步走向数字化。每辆高端汽车大约将大约将采用100个处理器,这也使汽车行业成为半导体IP市场中较为广泛的应用领域。而且,随着城市、楼宇、家居的智能化和网络化以及可穿戴市场的发展,亦催生了对蓝牙、NB-IoT等一系列射频类协议IP需求。IP在向更专业化的垂直细分领域发展例如存储器IP面向不同的市场和应用,客户会选择不同技术类型的存储器。我们在2018年就看到,市场正在从通用IP(例如CPU、DSP、基础IP)向更多特定应用的IP转变,对于CPU或DSP尤其如此。IP几大巨头厂商正在这些领域展开竞争,且愈加激烈。同样值得注意的是,处理器和物理IP收入在总收入中所占的比例在下降,而其他数字IP和互连IP却在增长。

IP公司之间的竞争,除了各家技术上的独特性,更多还要看建立生态的能力,ARM能够成为移动时代王者的核心因素,除了CPU和GPU架构等核心IP,还在于联合合作伙伴建立了IP核-芯片-应用的一体化生态,从而形成了高壁垒。国产IP要弯道超车,一方面,可以参考在细分领域迅速崛起的厂商,在某一领域做到极致,以便在IP市场能够占有一席之地。另一方面,具备开源生态的指令集RISC-V是目前最大的机会,中国乃至全球很多大公司都在尝试。RISC-V可能会是中国芯片产业的全新际遇,因为物联网应用的碎片化特性适合打游击战,中国芯片产业在物联网领域RISC-V确实有很好的机会。这对于本土的IP从业者来说,是坏的时代,也是好的时代,如何把握机会成为他们需要思考的难题。

*免责声明:以上内容仅供交和流学习之用。如有任何疑问或异议,请留言与我们联系。