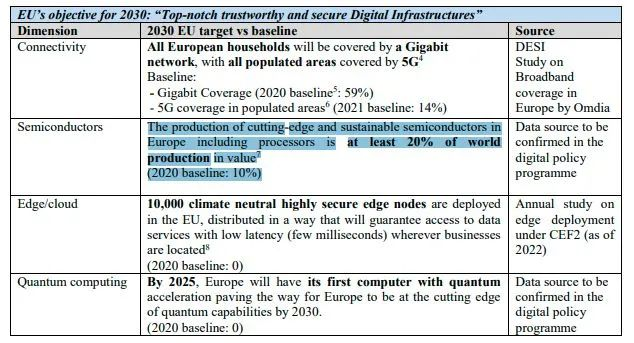

图:欧盟数字基建四大方向

图源:欧盟委员会官网

实际上,为维持国家高科技公司运转及确保国家安全,不仅仅是欧盟,多国已经把芯片供给视为优先发展战略。现在恰逢全球大闹“芯荒”之际,各国执行计划的决心愈加坚定。全球半导体产业的圈地竞争正逐步浮出水面。

目前,除了中国提出攻坚“卡脖子”技术领域,欧盟、美国、韩国、日本等已经陆续提出类似的“芯片自主”计划。按照各国当前发布的计划,未来数年间,芯片产业将迎来各国政府的逾万亿元人民币投资,“芯片投资竞赛”将深刻影响全球政治及经济形势。

欧盟:1345亿欧元用于“数字化转型”

欧盟日前发布的新计划是基于欧盟去年发布的数字议程,发展计划所用资金将来自去年夏天达成的欧盟经济一揽子计划中的6,725亿欧元(7,966亿美元)复苏和弹性基金,其中至少20%(即1345亿欧元,约合10401亿元人民币)将在未来2-3年间陆续投资于欧洲的“数字化转型”。

据了解,在半导体领域,该计划提出目标为扩大最尖端半导体的区域内生产,力争生产电路线宽为2纳米的新一代半导体,到2030年至少将欧洲半导体产值提升至20%。

按照此前英国《金融时报》的报道,欧盟此举除了是要保持欧洲半导体的技术领先,还有争取中国市场的考虑。欧洲地区的科技巨头指出自2020年下半年以来,美国利用技术安全的名义,禁止他们与被列入美国“实体清单”的数十家中国科技合作,但却对美企提供额外豁免,让美企伺机在中国“站稳脚跟”,而欧洲企业却遭受巨额的经济损失。市场分析机构DMASS表示,2020年欧洲半导体市场销售额出现了严重下滑,收入同比下跌12.7%至77亿欧元。

一名欧盟在华的代表人士曾指出,对于欧盟来说,中国是个无法替代的巨大市场,他们也想挣脱美国的束缚,通过减少对美国技术的依赖,从而按照自己的想法服务中国客户。

美国:拟提供300亿美元加强支持美国芯片制造业

据路透3月5日报道,一位熟知内情的美国国会消息人士与当地时间3月4日透露,美国国会消息人士透露,参议院正考虑在一项新法案中增加对华竞争力,筹集300亿美元(约1953亿元人民币)资金,用于此前批准的旨在增强美国芯片制造业的措施。

图源:新浪科技

这位匿名消息人士称,参议院将寻求在今年4月对这项一揽子法案进行全院表决,该法案将包括旨在提振美国科技行业的其他内容。

据了解,这项法案将以美国国会多数党领袖查克·舒默(Chuck Schumer)与共和党参议员托德·杨(Todd Young)去年提出的一项立法为基础,这项立法寻求1000亿美元的资金,以促进从人工智能(AI)到量子计算和半导体等关键技术领域的研究。除此之外,美国半导体行业也一直在争取投资税收抵免,以用于购买半导体设备,而这些支出的成本可能高达数十亿美元,通常远远超过建筑成本。

韩国:将投资2000亿韩元开发汽车芯片技术

据韩联社3月10日报道,韩国财政部长周三表示,韩国已将非存储芯片,生物健康和下一代汽车领域定为“ BIG 3”产业,旨在培育创造就业机会和创新驱动的增长。其中政府将重点投资于开发汽车应用处理器和其他关键汽车芯片制造技术。

图源:韩联社

韩国工业部表示,到2026年,全球汽车芯片市场预计将达到676亿美元,而2020年将达到380亿美元。而韩国是世界领先的存储芯片出口国,但其对汽车芯片的需求中有98%依赖于海外资源。

韩国计划在2022年之前投资超过2000亿韩元(约合11亿元人民币)开发汽车芯片制造技术,以培育下一代汽车行业。按照该计划,韩国今年在相关研发项目上投资757亿韩元,到2020年至2022年期间,总金额预计将达到2047亿韩元。

欧盟、中国,美国和韩国等国正加快进行半导体供应链调整,日本也不得不加以应对。外媒在2020年年中曾报道过:日本政府计划在未来数年向参与该项目的海外芯片制造商提供数千亿日元的资金。

从各国发布的芯片自主计划来看,各国政府不约而同地采用了重金投资的方式,寄望以此来获取半导体行业发展先机,规避政治风险,实现各国芯片供应的“自主”。这种愿望是否能实现呢?

从技术研发的角度来说,半导体行业确实需要重金投入。至今为止,美国仍是全球半导体产业的领头羊,而其取胜的关键是研发上的高投入。据美国波士顿咨询公司2020年发布的一份报告称,美国在半导体上的研发费用投入平均是年销售额的17%,是其他国家平均水平的两倍。同时,美国半导体产业销售收入达2260亿美元,占全球市场48%的份额,而且毛利率高达62%。美国半导体产业在市场规模和研发投入比率上都处于世界遥遥领先位置。

其领先的技巧是通过高额的研发投入获得最先进的技术和产品,然后通过产品的竞争力来获得更大的市场份额和更高的毛利,于是有更多的资金来反哺研发,进入一个良性循环。

对比而言,半导体技术相对落后的国家也想进入这个良性循环,在市场获取资金不足的情况下,就需要大量的补贴滋养研发环节,以换取技术进步驱动力,进而夺得市场份额,赚取利润以投入技术研发。从这点来说,重金投入对半导体产业的发展显然有益。

但各国半导体供应链最终能否如各政府所愿,达到“芯片自主”恐怕还要打个问号。

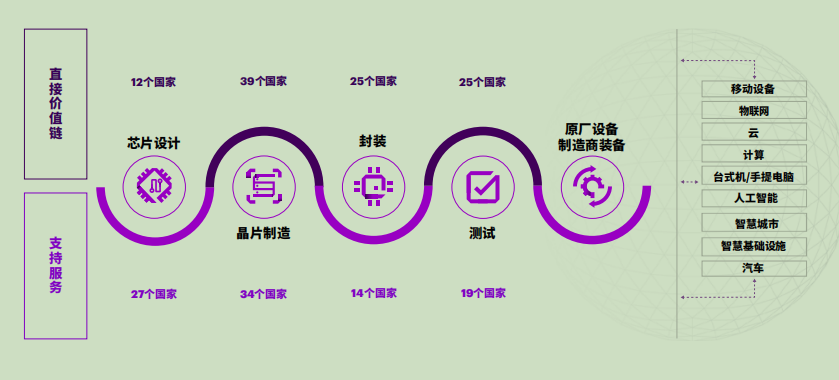

一方面,半导体行业是个名副其实的全球化产业。根据埃森哲的研究分析,芯片从生产到应用,半导体价值链上的每个环节,平均有25个国家直接参与其供应链的运作,以及23个国家为其提供市场支持。

图:半导体制造需要多个国家参与

图源:埃森哲

在各国最为看重的芯片制造环节更是全球分工最广的产业,共计有39个国家直接参与其供应链环节,34个国家为其提供市场支持,包括光刻设备、蚀刻和清洁工具、镀膜设备和生产制造装置。此外,还有12个国家直接参与芯片设计,25个国家从事产品测试和包装制造。

单纯依靠一个国家,或者即使如欧盟这般的二十余个成员国参与合作的组织在很长一段时间内恐怕都难以打破这种密切的合作,达到芯片生产的自主可控。

另一方面,在应对复杂事件时,仅凭借大量资金难以解决半导体产业供应链遇到的问题。这一点在半导体行业遭遇自然灾害后表现明显。在当前美国爆发的寒流天灾中,美国德州的半导体企业生产遭遇重创,在这种混乱时期,打破国界的供应链更能将全球半导体供应拉回正常轨道。

此外,从政治因素出发,追求“自主”的计划或与企业自身的利益有所出入,产业内企业是否愿意配合也是个待解决议题。以欧盟最新发布的“2030数字指南针”(2030 Digital Compass)计划为例,自该计划草案流传之初,就有欧洲科技巨头公司表示并不愿意在欧洲建造更多的产能。业内人士指出,无论就贴近市场、服务客户、或营收占比等因素出发考虑,欧盟市场都并无明显晶圆建厂优势。全球晶圆龙头企业台积电在3月9日也回应强调称:设厂地点选择有诸多因素,包含客户需求等,公司不排除任何建厂可能性,但目前未有赴欧洲建厂具体规划。

且半导体产业的投资涉及金额巨大,回收期也长,在这个过程中,各国计划能否持续按时实施也是个需要考察的因素。

—End—

部分内容来自埃森哲报告,华尔街报道,内容仅供交流学习之用, 如有任何疑问,敬请与我们联系。