ICinsights:中国芯片全球占比仅为5

根据ICinsights报告显示,统计IDM、Fabless的集成电路市场份额,美国遥遥领先。

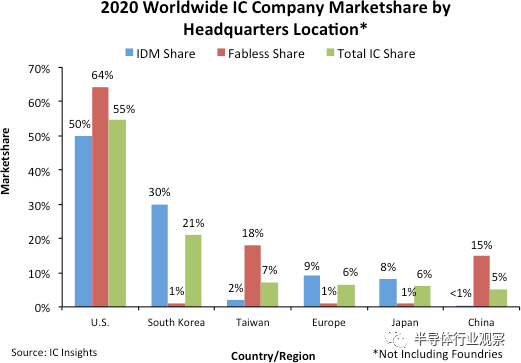

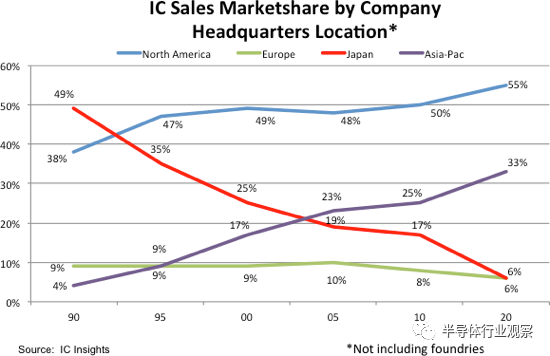

如图1所示,到2020年,美国公司占全球IC市场总量的55%,其次是韩国公司,所占份额为21%。中国台湾公司凭借其无晶圆厂公司IC销售额的优势,占IC总销售额的7%,比欧洲和日本公司高出1个百分点。如图所示,到2020年,中国公司仅占全球IC市场的5%。报告进一步指出,韩国和日本公司在无晶圆厂IC领域的实力极其薄弱,而中国台湾和中国大陆公司在IDM IC市场中的份额却很低。而总部位于美国的公司在IDM、无晶圆厂和整个IC行业市场份额方面表现出最大的平衡。从报告中可以看到,2020年,日本公司在IC行业的市场份额继续保持其可追溯到1990年代的良好状态。如图2所示,在1990年,日本公司几乎占据了全球IC市场份额的一半,而在过去30年中,该份额急剧下降,但在2020年仅下降了6%。日本公司,欧洲公司去年在全球IC市场中所占的份额也仅占6%,而1990年为9%。与过去三十年来,日本和欧洲公司的IC市场份额下滑相比,而美国和亚洲IC供应商的份额自1990年以来则一直在上升。如上图所示,亚洲公司在全球IC市场激增中所占的份额从1990年微不足道的4%增长到2020年的33%。如果统计亚洲IC供应商所占份额的增加比例,则相当于30年的IC销售复合年增长率为15.5%,约为同时间段整个IC市场总复合年增长率的两倍。IC Insights:中国公司生产的芯片仅占其用量的5.9%

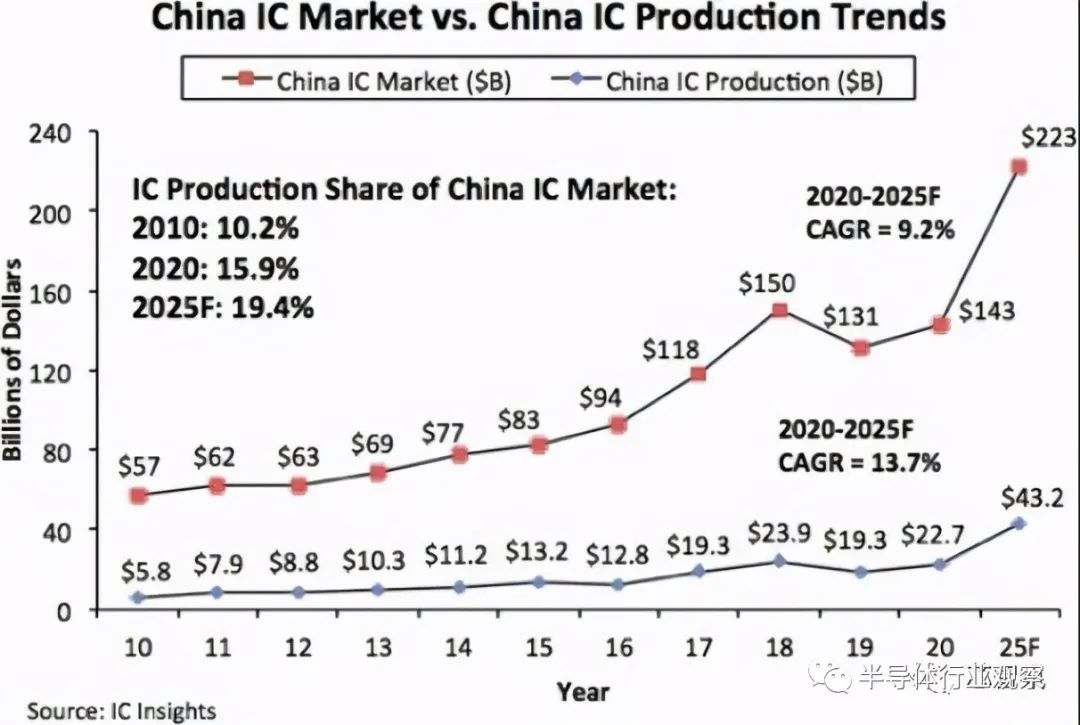

IC Insights在今年二月发布了2021年版的《麦克林报告》。对集成电路产业的新分析和预测包括对区域市场份额的分析,其中包括按产品类型划分的中国集成电路市场。ICinsights表示,中国自2005年以来,就一直是世界上最大的IC市场,并且自那时以来规模一直在增长。报告指出,2020年,中国集成电路市场增至1,434亿美元,较2019年的1,313亿美元增长9%。ICInsights估计,中国1,434亿美元的集成电路市场中有60%(860亿美元)被集成到出口的电子系统设备中,而其中40%的IC市场(574亿美元)被用于本国消费的电子系统设备中。图1显示了按产品类型划分的中国IC市场。领先的是逻辑器件的销售,该产品去年占中国IC市场的26%(375亿美元)。ICInsights预测,到2025年,逻辑市场仍将是中国最大的IC产品领域,在预测期内将保持10.5%的强劲复合年增长率。在受病毒困扰的这一年中,智能手机在中国乃至全球的强劲销售以及各种计算系统的销量均有所增长,导致微处理器成为去年中国第二大IC产品领域。中国的MPU销售额(包括专用处理器的收入)在2020年增长12%,达到327亿美元。去年,DRAM以19%的份额成为中国第三大IC市场。2020年,DRAM和NAND闪存市场合计占中国IC市场总量的30%。中国高水平的内存消耗正在助长该国的强烈愿望,即创造越来越多的本地生产的DRAM和NAND闪存设备。无可否认,在中国及亚太地区其他地区,IC市场份额不断增长的长期趋势是不可改变的。预计中国和亚太地区在全球IC市场的合并份额将从2020年的63.8%增加到2025年的68.1%,在此期间的复合年增长率为9.4%。自2005年以来,中国一直是IC的最大消费国,但中国现在不一定是IC的主要生产国,将来也不一定。2020年在中国销售的1,434亿美元IC中,在中国生产的IC仅占15.9%,约227亿美元。其中,总部位于中国的公司的总产值仅为83亿美元,仅占该国去年IC市场总量的5.9%。在中国拥有晶圆厂业务的外国公司(例如,台积电,SK海力士,三星,联电等)仍占中国IC产量的大部分。ICinsights:中国大陆2020将占晶圆代工业务的22%

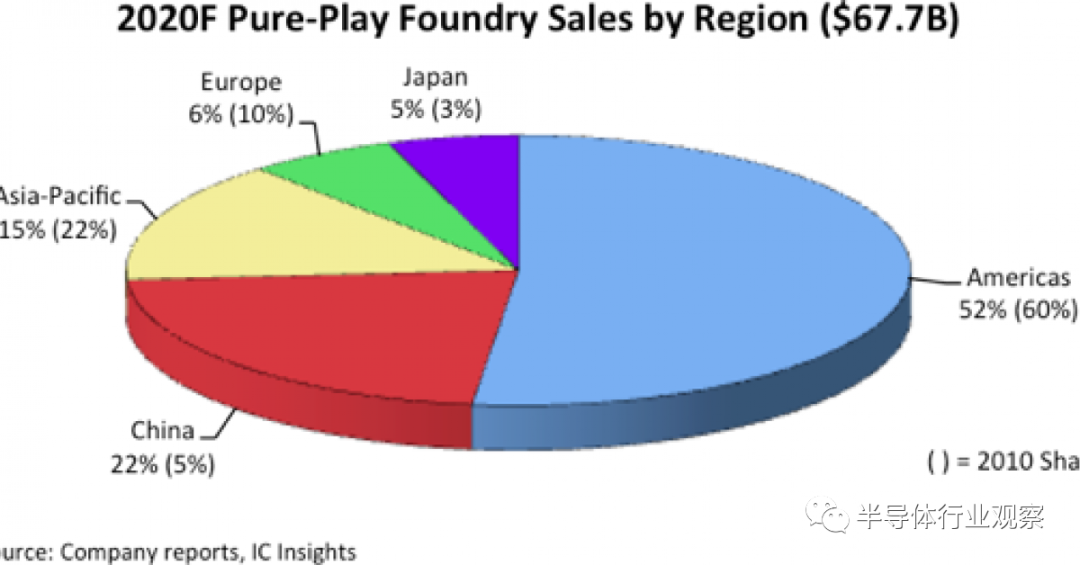

据ICinsights之前报告显示,中国大陆在2018年的几乎贡献了纯晶圆代工市场在当年的所有增长。2019年,中美贸易战减缓了中国的经济增长,但其晶圆代工市场份额仍然增长了两个百分点,达到21%。此外,尽管2020年早些时候Covid-19关闭了中国经济,但据预测,到2020年,中国在纯晶圆代工市场的份额将为22%,比2010年的水平高出17个百分点(图1)。预计日本仍将是纯晶圆代工销售的最小市场,2020年的市场份额仅为5%(比2010年的份额仅增长2个百分点)。预计到2020年日本的晶圆代工市场价值约为36亿美元,日本的纯晶圆代工销售份额预计将约为2020年美洲纯晶圆代工市场(351亿美元)的10%。IC Insights认为,未来纯晶圆代工服务的日本市场只会略有增长。日本的无晶圆厂IC公司基础设施很小,预计未来五年不会增长太多。因此,预计日本晶圆厂需求的几乎所有增长都将来自利用IC代工服务的大量日本IDM(例如瑞萨,东芝,索尼等)。海思和其他无晶圆厂IC公司在中国大陆的兴起增加了该国对代工服务的需求。图2显示了IC Insights列出的2018-2020年中国顶级纯晶圆代工厂家的销售额。总体而言,中国的纯晶圆代工销售额在2019年增长了10%,达到118亿美元,远好于去年纯晶圆代工市场总量下降1%的水平。此外,预计到2020年,对中国的纯晶圆代工销售将增长26%如图所示,联电在中国的销售额增长最快,跃升了19%。增长的动力来自其位于中国厦门的Fab 12X的持续增加,该工厂于2016年底开业。该晶圆厂目前的月产能为1.87K 300mm晶圆。预计到2021年中期将完成每月25,000片晶圆的扩展。在2018年跃升59%之后,台积电在中国的销售额在2019年又增长了17%,达到69亿美元。因此,去年台积电的销售额增长几乎全部来自中国市场,中国在该公司销售中所占的份额从2016年的9%增至2019年的20%,翻了一番以上。2020年,总部位于中国大陆的中芯国际和中国台湾的台积电在中国大陆的预计销售预计将增长将分别达到32%和30%。对于中芯国际来说,2020年该公司在中国大陆的销售额将增长32%,这与该公司在2019年录得的中国销售额下降7%相比有了很大的转变。2019下半年,台积电在中国的销售强劲,这得益于其向无晶圆厂IC供应商海思(HiSilicon)销售7纳米应用处理器。2020年上半年,台积电在中国的大陆销售额持平于每季度2.2至23亿美元。鉴于台积电向海思的设备出货已于2020年9月中旬结束,因此该收入能否在20年4季度被其他中国公司的销售所取代尚待观察。ICinsights:中国芯片难达成既定的2025目标

知名分析机构ICinsights报道,在中国的集成电路市场和中国的本土集成电路生产之间应该有一个非常明显的区别。正如IC Insights经常指出的那样,尽管自2005年以来中国一直是最大的IC消费国,但这并不一定意味着中国内部IC产量将大幅度增加。如图1所示,2020年中国的IC产量占其1,434亿美元IC市场的15.9%,高于2010年10年前的10.2%。此外,IC Insights预测,到2025年,这一份额将比2020年增加3.5个百分点,达到19.4%。(平均每年增长0.7个百分点)。ICinsights进一步指出,去年在中国制造的价值227亿美元的IC中,总部位于中国的公司仅生产了83亿美元(36.5%),仅占中国1,434亿美元IC市场的5.9%。而台积电,SK海力士,三星,英特尔,联电和其他在中国设有IC晶圆厂的海外公司则生产了其余的产品。ICInsights估计,在中国公司生产的83亿美元IC中,约有23亿美元来自IDM,60亿美元来自中芯国际等纯粹的代工厂。如果如IC Insights预测的那样,到2025年,中国的IC制造业将增加到432亿美元,那么中国的IC产量仍仅占预测的2025年全球IC市场总额5,779亿美元的7.5%。即使在某些中国生产商的IC销售量大幅增加之后(许多中国IC生产商都是代工,他们将其IC出售给将这些产品转售给电子系统生产商的公司),但基于中国的IC生产仍可能代表到2025年,仅约占全球IC市场的10%。这将远远低于中国之前制定的,到2025年,我国芯片国产化率需达到70%的目标。目前,预计中国的集成电路生产将在2020年至2025年期间实现13.7%的强劲复合年增长率。但是,考虑到去年中国的IC产量仅为227亿美元,这种增长是从一个相对较小的基数开始的。ICinsights指出,即使中国存储器初创企业YMTC和CXMT正在建立新的IC生产,所以IC Insights仍认为,外国公司将成为未来中国IC生产基地的很大一部分。ICinsights之前曾强调,关于中国在IC需求的自给自足讨论,许多观察者忽略了一个主要问题,那就是他们缺乏本土的非内存IC技术。他们表示,中国没有主要的模拟,混合信号,服务器MPU,MCU或专用逻辑IC制造商。而这些IC产品细分市场占了去年中国IC市场的一半以上,这些市场由拥有数十年经验和数千名员工的根深蒂固的外国IC生产商所主导。尽管每个人都专注于中国在内存市场的发展,但要在非内存IC领域自力更生,对中国来说是一个更加困难的问题。IC Insights认为,中国公司要在非内存IC产品领域中获得竞争力需要数十年的时间。他们表示,目前,中国在未来的集成电路产业能力方面勇敢面对。但是,鉴于当今中国公司IC生产和技术的起步极小且尚未开发,并且购买先进的半导体制造设备的难度越来越大,IC Insights认为,中国要实现芯片(内存和非内存)自给自足的目标在未来五年甚至未来十年内基本不可能取得重大进展。

*免责声明:以上内容仅供交和流学习之用。如有任何疑问或异议,请留言与我们联系。