2020年的IP市场解读,设计IP增长亮眼

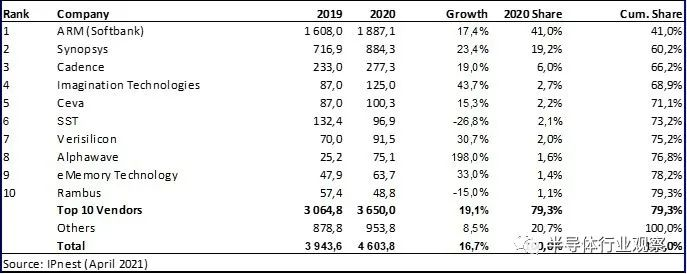

据IPNest的数据显示,设计IP销售额在2020年增长16.7%,达到46亿美元,这是自2000年以来最好的增长,也是整个IP市场在去年最大的亮点之一。

他们表示,对于2020年的前三大IP供应商而言,他们对设计IP的主要趋势非常乐观,因为他们它们各自的增长都超过了市场整体表现。从他们的表示我们也可以看到有线接口IP市场的重要性。这主要是得益于数据中心,hyperscalar,和网络或IA的繁荣。

IPNest的数据显示,ARM仍然是IP市场稳健的龙头,他们在2020年获得了40%以上的市场份额,增长率为17.4%,略高于IP市场。其中,ARM的IP royalty 销售增长了16%,IP license销售增长了19.9%。IP license销售的这种高速增长对未来非常有利。这表明,即使RISC-V引起人们的浓厚兴趣和沟通,但业界还可以接受支付许可费以,以期从ARM产品中受益,而ARM也已经发布了足够多的新产品来吸引高端市场的客户,包括用于智能手机的CPU和GPU,适用于AI,安全性和计算等的CPU v9。ARM是智能手机应用处理器CPU和GPU IP市场无可争议的领导者,这些应用的专利使用费销售已达到最高。如果我们认为IoT或MCU是真实的,但由于过于分散而无法带来同样的巨大机遇,那么我们认为ARM的下一个目标市场将是汽车,数据中心或AI。ARM管理层花了一些时间才得出这个结论,这也许就是他们将IoT ARM转移到Softbank的原因。现在,让我们看一下已经取得成功的各种IP供应商,以及IP类别在IP市场中所占份额的不断增长。Synopsys和Cadence分别排名第二和第三,分别增长23.4%和19%。这种趋势证实了一站式采购模式的有效性,至少对于受益于广泛销售组织的大公司而言是这样。如果您想了解Synopsys为什么比Cadence拥有更好的销售增长,那么答案首先是与有线接口IP有关。Synopsys在该类别中拥有55%的市场份额(Cadence为12.2%),增长了22.4%,Synopsys的IP销售额以28%的惊人速度增长,而Cadence为20%。Synopsys同时在许多其他类别的IP中都取得了成功,例如模拟与混合信号,库与I / O,内存编译器或其他内存编译器。这就是为什么在2020年,Synopsys确认了其IP license销售的领导地位,占有30%的市场份额,领先于ARM的25.5%,并在IP销售额中排名第二,达到19.2%。我们将看到,在IP市场上的其他赢家恰恰相反,他们非常专注于那些他们能够成为领导者的细分市场。,我们举几个例子。Alphawave由连续企业家Tony Pialis于2017年创立,基于其先进的SerDes,他们2019年的销售额达到2500万美元。2020年,Alphawave的销售额已提高了三倍,达到7500万美元!我们认为,这一令人难以置信的成功与他们对最先进的接口IP协议,PCI Express,用于以太网或D2D的112G SerDes的支持有关。这些已广泛用于hyperscalar,数据中心,网络或AI加速器中。

Silicon Creations在2019年和2018年以及2020年再次成为模拟混合信号(AMS)类别的领导者,该公司已有10年的历史,现在排名第一,领先于Synopsys,增长率接近35%。

Arteris IP凭借片上网络(NoC)的优势,于2019年跻身IP供应商前15名,在收购Magillem并获得超过4,000万美元的营收之后,他们在2020年的排名是的第12名

Moortec是一个很好的例子,他们专注于在先进技术节点上对IC进行片上监控IP,但Moortec已在2020年被Synopsys收购!

下图显示了2020年各种IP类别的市场份额。去年显示的主要趋势是,有线接口的相对重要性比所有其他类别的增长都更多。全新的是,CPU类别在2020年停止减少,就像2019年,2018年和2017年一样。

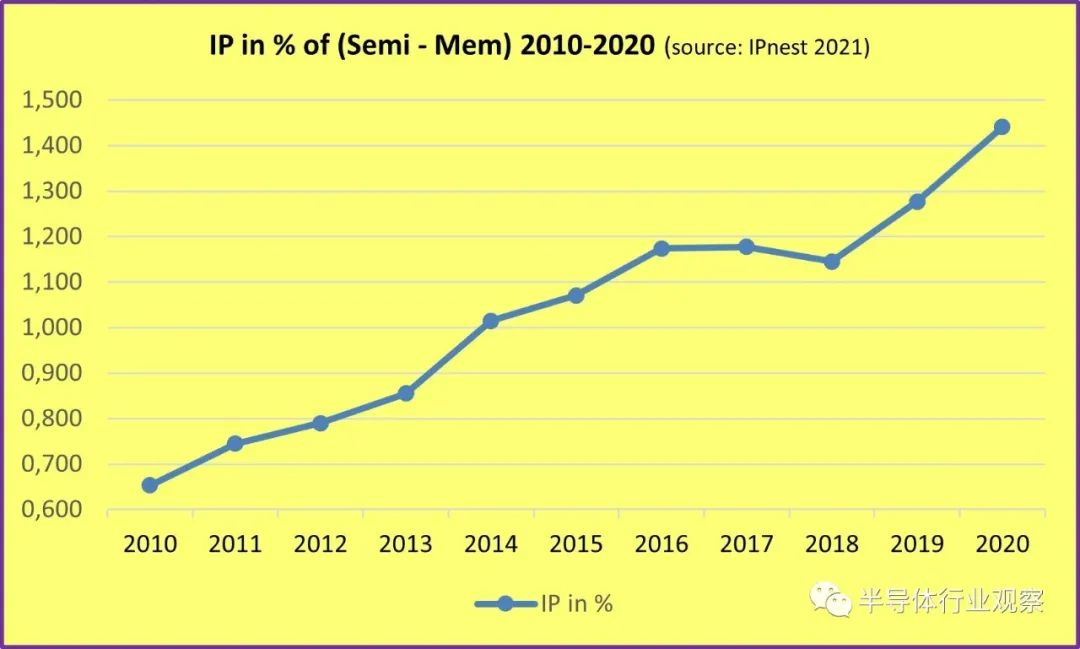

另一个值得注意的有趣点是IP业务与半导体业务(减去内存业务,DRAM和闪存)相比所占的百分比。当半导体(较少内存)市场从3020亿美元增长到3220美元时,即提升了6.8%后,IP市场增长了16.7%,几乎比半导体市场多10%。我们将看到这种趋势在过去10年中一直保持不变(2017年和2018年除外):

*免责声明:以上内容仅供交和流学习之用。如有任何疑问或异议,请留言与我们联系。