AMD服务器芯片能重返巅峰吗?

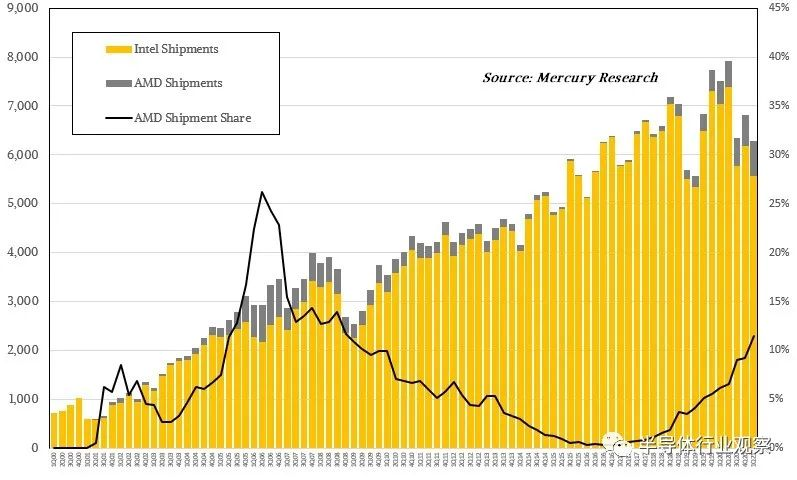

从Mercury Research的数据可以看到,经过长达六年的重返数据中心的争夺战,到2021年第一季度,AMD的X86处理器在数据中心的销售份额达到了11.5%,并且制定了可靠而可靠的路线图,以应对不断壮大但正在复苏的竞争对手英特尔。他们使用Epyc系列安全地押注数据中心中的AMD处理器。现在,我们将看看AMD是否能达到2000年代中期设定的最高水位,当时它所拥有的市场份额是现在所享有的三倍以上。Opteron芯片为AMD的飞跃树立了很高的标准。“ Sledgehammer” Opteron处理器于1999年秋季推出,并于2003年春季交付使用,这个产品引起了业界的广泛赞誉。最初的Opteron在许多方面都具有创新性,包括具有64位处理和内存访问,从一开始就提供多核设计,HyperTransport互连,集成的DDR内存控制器以及位于环形而不是前端总线上的集成高速缓存。当Opterons推出时,X86服务器约占服务器收入的一半,并且X86服务器CPU的出货量比今天要小得多。看看这张基于Mercury Research超过二十年数据的历史图表,看看服务器世界发生了多大变化,这在很大程度上要归功于超大规模应用程序和公共云:这些数据从2000年第一季度开始统计,这标志着网络泡沫破灭的开始,或多或少,并且每季度出货的100万个服务器CPU远远不及此。在Opterons 于2003年初推出后不久,由于IBM,Sun Microsystems和Cray的积极推动,特别是在HPC领域,它迫切希望便宜的64位计算(RISC和专有CPU相对昂贵),内存容量,在内存带宽和I / O带宽方面,AMD迅速将服务器出货量提高了5%。英特尔在2003年至2009年之间进行了最大程度的反击,当时其类似Opteron的“ Nehalem” Xeon E5500处理器进入了大萧条时期,在Opteron产品线遇到一些错误和一些体系结构问题的同时,这使OEM和现在的ODM以及他们的超大规模客户和公共云客户显得有些不知所措。Xeon服务器的改造以及英特尔不断改进的架构和制造技术的步伐,从本质上迫使AMD退出了数据中心,并且在Opterons 推出后大约十年时间,AMD就退出了这个市场。然而,服务器出货量一直保持快速增长,最终迫使AMD重新进入服务器领域。如果您看一下上面的图表,你会好奇未来我们将可以看到AMD怎样的的市场份额曲线?新的峰值形成会像我们在Opteron早期看到的那样陡峭吗?在2006年第二季度(即Nehalem Xeon进行改型之前的将近三年的时间)中,AMD在一个季度中售出的服务器CPU插槽中所占份额达到了26.2%的峰值。上升速度非常快,但下降幅度却是稳定而致命的。Epyc服务器芯片的三代产品在2017年春季首次推出,其增长速度比Opteron下降速度要快一些,这是很好的。但是,这并不像Opterons看到的峰值那样,因为Intel试图将人们转向服务器的64位Itanium处理器,因此一直坚持使用Xeon的32位处理。英特尔出现了一系列的架构失误,这给AMD Opterons带来了机会,而且事实证明,它制造了一系列芯片制造失误,如果保留其代工厂而不是将其拆分为GlobalFoundries和AMD,它们也会困扰AMD。允许其选择台湾积体电路制造股份有限公司作为其代工厂。实际上,AMD在台积电(TSMC)中拥有非常好的合作关系,并将非常好的处理器投入了该领域。如果当前的趋势持续下去,大约一年后,AMD的市场份额将达到25%左右,这无疑是其目标,即使AMD总裁兼首席执行官苏丽莎(Lisa Su)绝不会这么说。过去十年中,英特尔的服务器下滑的趋势和变化趋势很可能与之相似,尤其是在全球大型公共云和HPC中心采用Arm架构并采用定制芯片的情况下,而AMD也会保持这种趋势。在X86领域,英特尔也受到了热烈的欢迎。当有三个参与者竞争时,市场也喜欢分层的百分比分别为65%,25%,10%。而且,如果Arm架构开始成为AMD的难题,它甚至可能不得不放弃自己的Arm服务器芯片工作,或者选择一些Neoverse技术,并在HPC和AI的高端Arm CPU领域中挑战Nvidia。

*免责声明:以上内容仅供交和流学习之用。如有任何疑问或异议,请留言与我们联系。